proprietatea este posibilă la încheierea tranzacțiilor de leasing. Acest tip de contract de închiriere este utilizat în relațiile atât între persoane fizice cât și persoane juridice. Vă vom spune în continuare ce este un leaseback imobiliar, cum să îl aranjați și când ar trebui făcut.

Ce este leaseback? Fotografia nr. 1

În activitățile comerciale ale întreprinderilor, leasingul este adesea întâlnit. Înregistrare tranzactie de leasing posibil cu indivizii. Acesta este un tip de contract de închiriere, care se numește leasing financiar. Principalele prevederi privind leasingul (leasingul financiar) sunt cuprinse în Codul civil (Codul civil al Federației Ruse) și Legea din 29 octombrie 1998 N 164-FZ „Cu privire la leasingul financiar (leasingul)” (denumită în continuare Legea ).

Particularitatea unui leasing financiar este că locatorul (locatorul) transferă spre folosință locatarului proprietatea pe care acesta din urmă o indică. De fapt, locatorul nu are inițial niciun drept asupra acestei proprietăți. Înainte de a-l închiria, mai întâi îl cumpără. Totodată, el cumpără imobilul ales de locatar.

Închirierea proprietății în cadrul acestei scheme are o serie de avantaje. Leasingul este potrivit pentru acei cetățeni care nu pot obține un împrumut sau nu au suficiente fonduri pentru a cumpăra o locuință. Organizațiile primesc o serie de avantaje fiscale dintr-o astfel de tranzacție.

Operațiunile de leasing pot fi efectuate în mai multe tipuri. Printre acestea se distinge și leaseback sau leasing invers. Particularitatea leaseback-ului este că locatarul acționează simultan ca vânzător de proprietate. Combinarea unui locatar și a unui vânzător într-o singură persoană este permisă în mod expres de lege (articolul 4).

În forma obișnuită de leasing, aceste persoane nu coincid, iar locatarul nu intră în relație cu vânzătorul. Subiecții tranzacțiilor sunt organizațiile și cetățenii. Subiectul este orice proprietate, cu excepția terenurilor și a produselor interzise în liberă circulație. Cea mai răspândită este închirierea de echipamente și imobile.

Pe termeni, leasingul este împărțit în termen scurt, mediu și lung. Dar, de obicei, proprietatea este închiriată pentru o lungă perioadă de timp cu dreptul de a primi ulterior proprietatea.

Schema tranzacțiilor de lease-back imobiliare

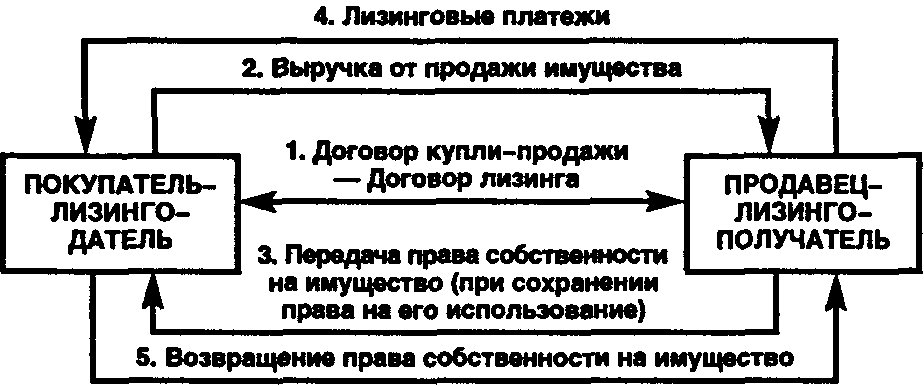

Tranzacțiile de leasing au anumite asemănări cu contractele de împrumut și contractele de leasing simple. Dar ele sunt încheiate și implementate conform unei scheme diferite. Pentru un contract de împrumut sau de închiriere simplu este suficientă prezența a două părți. De fapt, sunt trei părți implicate în leasing. În leaseback, două dintre ele coincid într-o singură persoană, locatarul.

O tranzacție de leasing reversional se încheie în următoarea ordine:

- Între vânzător și cumpărător (viitor locator) se încheie un acord de vânzare a bunurilor imobile. Există un transfer de proprietate, plata tranzacției, reînregistrarea drepturilor de proprietate în Rosreestr.

- noul proprietar al imobilului (locatorul) încheie un acord cu locatarul (fostul proprietar). Proprietatea intră din nou în posesia vânzătorului, dar în altă calitate. El poate folosi din nou obiectul imobil, dar fără capacitatea de a dispune de el. Dar el este scutit de obligația de a plăti impozite și alte cheltuieli ale proprietarului asupra proprietății.

Ambele acorduri pot fi încheiate simultan sau în timpuri diferite. Pentru o tranzacție de vânzare imobiliară, fostul proprietar primește fonduri, pe care ulterior le poate folosi pentru a plăti leasingul. Iar fondurile cheltuite de cumpărător pentru achiziție sunt returnate prin plăți de leasing.

La expirarea perioadei de leasing, locatarul are din nou drepturi asupra proprietății închiriate, cu excepția cazului în care contractul de leasing nu prevede altfel. Dorința locatarului de a dobândi dreptul de proprietate asupra proprietății după plata tuturor plăților trebuie specificată la încheierea tranzacției. Dar modificarea termenilor contractului cu acordul reciproc al părților nu este interzisă.

Unde se utilizează leaseback? Fotografia nr. 2

Cum arată schema generala leaseback descris mai sus. Dar în practică există diverse opțiuni scheme de leasing. Să aruncăm o privire mai atentă la unele dintre ele.

- Cea mai simplă opțiune este atunci când locatarul își vinde mai întâi proprietatea, iar locatorul plătește pentru aceasta din fonduri proprii. Apoi, proprietatea este închiriată înapoi vânzătorului. În această schemă sunt implicate doar două subiecte și se încheie două contracte.

- Este posibilă o schemă în care locatorul își face un împrumut pentru a plăti proprietatea vânzătorului. Prin urmare, locatorul încheie efectiv trei contracte: cumpărare de proprietate, împrumut și leasing. El folosește fondurile primite din închirierea proprietății pentru a rambursa împrumutul.

- O opțiune este permisă atunci când locatarul intenționează să cumpere un imobil în baza unui acord cu un terț. Dar nu are suficiente fonduri pentru a plăti proprietatea. Concomitent, acesta încheie un contract de vânzare a acestui imobil cu locatorul. El folosește fondurile primite pentru a plăti contractul inițial. Apoi se încheie un acord de transfer al obiectului în leasing. Aici locatarul intră în mai multe tranzacții cu aceeași proprietate.

- Cele mai multe varianta dificila când atât locatarul cât şi locatorul trebuie să încheie mai multe contracte. Primul cumpără un produs, îl vinde și apoi primește aceeași proprietate pentru închiriere financiară. Locatorul întocmește un contract de împrumut cu banca, iar apoi încheie tranzacții de vânzare și leasing cu locatarul.

Indiferent de varianta de leasing, trebuie retinut ca elementele principale ale tranzactiei sunt existenta unui contract de vanzare-cumparare si a unui contract de leasing. Toate celelalte acorduri (împrumut, asigurare, gaj) sunt legate și nu sunt obligatorii.

Ce este mai bun și mai profitabil: leaseback sau împrumut?

Tranzacțiile de leasing sunt adesea comparate cu tranzacțiile de credit. Au o anumită asemănare, dar sunt încheiate după scheme diferite. Spre deosebire de leasing, la înregistrare credit ipotecar proprietatea devine imediat proprietatea împrumutatului. Pe durata contractului, locatarul poate deține și utiliza numai bunul închiriat. Avantajele tranzacțiilor de leasing față de tranzacțiile de credit sunt următoarele:

- Procedura de leasing este mai simplă. Locatarul nu trebuie să-și confirme veniturile, să adune multe documente, să caute garanți sau co-împrumutați sau să se încadreze în limitele de vârstă.

- Imobilul închiriat rămâne în proprietatea locatorului, așa că acesta va fi cel care îl va ține cont în bilanț și va plăti impozite pentru el. Locatarul efectuează numai plăți de leasing și efectuează întreținerea curentă a obiectului cedat.

- Bunurile închiriate nu pot fi împărțite între soți în timpul unui divorț. Locatorul rămâne proprietarul acestei proprietăți până când fondurile din contract sunt achitate integral.

Leasingul are și unele dezavantaje față de credit. Până la răscumpărarea bunului, acesta rămâne proprietatea locatorului. Prin urmare, locatarul nu poate dispune de el, iar locatorul îl poate vinde unei alte persoane.

În cazul în care condițiile de plată din contract sunt încălcate, este mai ușor să pierdeți dreptul de utilizare a proprietății închiriate decât atunci când o cumpărați cu ipotecă. Prin urmare, nu este ușor să spui fără echivoc ce este mai bine. Se crede că leasingul este mai profitabil pentru organizații în ceea ce privește simplificarea fiscală.

Cetățenii nu au astfel de avantaje. Dar pot obține locuințe în leasing atunci când băncile au refuzat să le acorde un împrumut sau nu sunt suficiente fonduri pentru a plăti împrumutul.

Documente de reglementare care reglementează domeniul de leasing. Fotografia nr. 3

Implementarea activitati de leasing reglementate de prevederile mai multor reglementări. Principalele includ Codul civil al Federației Ruse (denumit în continuare Cod) și Legea „Cu privire la leasing financiar (leasing)”. Codul definește această specie contracte, caracteristicile obiectului tranzacției și unele dintre caracteristicile acesteia.

Trebuie menționat că se aplică leasingul prevederi generale despre contractele de închiriere. Aceasta rezultă din art. 625 Cod. Cu toate acestea, dacă există contradicții, trebuie să vă ghidați după reguli speciale privind leasingul. Nuanțele activităților de leasing sunt dezvăluite mai detaliat în lege. Acesta conține prevederi cu privire la subiectul leasingului, subiecții acestuia, drepturile și responsabilitățile de bază ale acestora.

Legea stabilește cerințele pentru contractele de leasing, forma acestora, plățile în temeiul contractului și subînchirierea. Dispoziții separate privind leasingul sunt cuprinse și în alte legi. Acestea includ Legea federală „Cu privire la licențiere diverse tipuri activități.” Acesta prevede că este obligatorie obținerea unei licențe pentru a presta servicii de leasing.

Riscuri de leaseback

Pe lângă beneficii, operațiunile de leasing implică și anumite riscuri. La încheierea oricăror tranzacții, părțile nu sunt asigurate împotriva erorilor la întocmirea documentelor sau a necinstei contrapărților. Prin urmare, se recomandă întocmirea documentelor cu participarea avocaților cu experiență și semnarea acestora numai după o verificare amănunțită.

La leasing, există pericolul unor activități frauduloase din partea companiilor care acționează ca locatori. Obiectul închiriat rămâne în proprietatea locatorului, astfel încât acesta poate dispune de el la propria discreție. Prin urmare, chiar și un locatar care efectuează în mod regulat plăți poate fi privat de drepturile asupra acestei proprietăți.

Un alt pericol poate fi interesul crescut al autorităților fiscale pentru astfel de tranzacții. Organizațiile care închiriază proprietăți primesc beneficii atunci când plătesc impozite. Prin urmare, funcționarii fiscali verifică tranzacțiile de leasing pentru fraudă și evaziune fiscală.

Pe baza rezultatelor auditului, aceștia pot contesta concluziile în instanță, pot stabili taxe suplimentare și pot impune penalități pentru neplată.

Tranzacțiile de leasing sunt larg răspândite în activitățile comerciale. Încheierea tranzacțiilor de leasing financiar cu persoane fizice nu este, de asemenea, neobișnuită. Pentru fiecare dintre aceste entități, leasingul oferă anumite avantaje. Există și riscuri la încheierea tranzacțiilor. O atenție deosebită la documente și verificarea viitoarei contrapărți vă vor ajuta să le evitați.

Despre ce este leaseback puteți afla urmărind videoclipul:

RăspunsAș dori să aflu mai multe despre opțiunile cu leaseback pe durată nedeterminată sau căsătorită, în ce măsură acestea garantează protecția intereselor locatarului, dacă se prevede în scris că rezilierea contractului de leasing anulează și contractul pentru vânzarea obiectului închiriat.

Răspuns

Leaseback

Leaseback– tipul tranzacției de leasing. Într-o astfel de operațiune, locatarul acționează simultan în calitate de vânzător al bunului închiriat. Mai simplu spus, organizația își vinde proprietatea ( echipamente de productie, bunuri imobiliare, utilaje speciale sau transport) ale societatii de leasing si in acelasi timp incheie cu aceasta un contract, in conditiile caruia primeste acelasi bun spre inchiriere.

La întocmirea unui contract de leaseback, organizația face un avans din fondurile proprii locatorului, de obicei în valoare de 30% din costul bunului închiriat. Proprietatea asupra imobilului trece la locator pe toată durata contractului. În acest timp, locatarul efectuează plăți lunare către societatea de leasing.

La sfârșitul contractului, proprietatea devine din nou proprietatea organizației.

Această schemă de tranzacție de leasing permite organizației:

Scoateți un activ din bilanț, dar continuați să îl utilizați, deoarece schimbarea proprietății are loc numai cu documentație;

Atribuiți plăți de leasing unui element de cost și, prin urmare, reduceți baza impozabilă pentru impozitul pe venit;

Leaseback Vedeți ce înseamnă „leaseback” în alte dicționare: - leasing, în care locatarul este și furnizorul echipamentului închiriat. Cu leaseback, proprietarul utilajului îl vinde firmei de leasing și în același timp încheie un contract de leasing cu aceasta pentru același... ...

Leaseback- Leaseback sau leaseback este o tranzacție financiară în care o parte (Vânzătorul) vinde bunuri unei alte părți (Cumparator) cu condiția ca Cumpărătorul să închirieze ulterior aceste active Vânzătorului. Leaseback, de regulă... Wikipedia

RETURNAREA Leasingului- vezi Leasing rambursabil... Dicționar juridic

Leaseback- un tip de leasing asociat cu implementarea unui contract de leasing, în care vânzătorul (furnizorul) bunului închiriat acționează simultan ca locatar în cadrul aceluiași raport juridic de leasing... Sursa: LEGEA MODEL PRIVIND Leasingul... Terminologie oficială

Leaseback- varietate leasing financiar, în care vânzătorul (furnizorul) bunului închiriat acționează simultan ca locatar... Dicţionar Enciclopedic-directorul directorului companiei

Leaseback- (leasing în limba engleză) în conformitate cu legislația civilă a Federației Ruse, un tip de leasing financiar în care vânzătorul (furnizorul) bunului închiriat acționează simultan ca locatar (articolul 7 din Legea federală „Cu privire la leasing”** ) ... Enciclopedia Dreptului

leaseback- vezi lease-back. * * * (închiriere cu returnare în engleză) conform legislației civile a Federației Ruse, un tip de leasing financiar în care vânzătorul (furnizorul) bunului închiriat acționează simultan ca locatar (Articolul 7 din Legea federală „Cu privire la leasing” **)... Dicționar juridic mare

RETURNAREA Leasingului- vezi LIZ BEK... Dicţionar enciclopedic de economie şi drept

Leaseback- Un tip de leasing financiar în care vânzătorul (furnizorul) bunului închiriat acționează simultan în calitate de locatar. Artă. 7 legea federală din 29 octombrie 1998 Nr. 164 Legea federală privind leasingul. Acest lucru a fost acum eliminat din textul legii... ... Vocabular: contabilitate, impozite, drept comercial

- este un tip de contract prin care o parte (locatorul) dobândește o proprietate cu scopul de a o închiria celeilalte părți (locatarul) într-o schemă de credit tradițională, dacă o organizație trebuie să achiziționeze o proprietate, atunci aceasta. . Enciclopedia bancară

Cărți

- Leasing imobiliar. Manual pentru universități, Gazman Viktor Davidovich. Cartea este primul manual despre leasing imobiliar. Dezvăluie teoria și practica utilizării acestui instrument financiar, esența lui, condițiile prealabile pentru dezvoltarea în Rusia, motivația...

Pe piața serviciilor financiare, leasingul este într-o cerere stabilă în rândul companiilor din diverse domenii afaceri. Leasingul financiar de bunuri imobiliare, vehicule sau echipamente este o procedură simplificată, cu termeni și beneficii clare. Cu toate acestea, nu toți reprezentanții afacerilor au auzit sau au folosit acest tip de leasing ca leaseback. În acest articol ne vom uita la acest instrument financiar și vom vorbi despre avantajele și dezavantajele acestuia.

Caracteristicile leaseback-ului

Leaseback sau leaseback (L) este un tip special de leasing financiar în care vânzătorul și locatarul sunt aceeași persoană, iar cumpărătorul este locatorul. Cu alte cuvinte, una dintre părți la tranzacție (proprietarul) vinde activul celeilalte părți (cumpărătorul), iar după aceea îl primește pentru utilizare cu obligația de a plăti rate lunare.

Adică, proprietatea nu își schimbă locația și utilizatorul real. Se schimbă doar proprietarul și forma relațiilor. La expirarea contractului, articolul închiriat poate fi achiziționat la valoarea sa reziduală și returnat proprietarului anterior.

A câștigat o popularitate deosebită după introducerea Legii nr. 202-FZ „Cu privire la modificările la partea a doua a Codului fiscal al Federației Ruse”, conform căreia impozitul pe proprietate este acum calculat numai pentru imobile.

Datorită specificului său, acest tip de relație financiară prezintă o serie de nuanțe și caracteristici care afectează procedura de întocmire a documentelor, efectuarea plăților între părți, precum și valoarea deducerilor fiscale pentru ambele părți la tranzacție. Dar mai întâi lucrurile.

Sensul economic al leaseback-ului

Fără îndoială, utilizarea leaseback-ului este considerată o tranzacție care implică risc, dar permite vânzătorului și locatarului ca o singură persoană să rezolve o serie de probleme financiare, cum ar fi:

- Atragerea unică de finanțare suplimentară sub forma costului obiectului tranzacției. Vânzătorul poate folosi fondurile primite pentru a rezolva problemele existente și, mizând pe o îmbunătățire a situației financiare, să ia în considerare o răscumpărare ulterioară;

- Optimizarea impozitării prin transferul dreptului de proprietate către o altă companie, păstrând în același timp posibilitatea de utilizare. Toate plățile pot fi clasificate drept cheltuieli, ceea ce, atunci când utilizați sistemul corespunzător, vă permite să reduceți baza de impozitare;

- Actualizarea bazei materiale și tehnice datorită trecerii treptate de la echipamente învechite la echipamente noi. Menținând posibilitatea de utilizare a instalațiilor, vânzătorul poate folosi fondurile disponibile pentru a reechipa instalațiile de producție

Utilizarea leasingului invers are o serie de avantaje indirecte, precum posibilitatea rambursării TVA-ului la plăți, dar disponibilitatea acestora este caracterizată de caracteristicile anumitor clienți.

Adesea locatorul recurge la fonduri împrumutate sub forma unui împrumut de la o bancă sau altă structură comercială.

Obiecte de leaseback

Obiectele relației pot fi clădiri comerciale, vehicule, precum și echipamente și mașini, cu alte cuvinte, bunuri mobile și imobile. Dar merită luat în considerare faptul că fiecare dintre proprietățile enumerate are propriile sale specificități legate de impozitarea și înregistrarea drepturilor de proprietate.

De exemplu, companiile de leasing sunt extrem de reticente în a lua decizii pozitive cu privire la tranzacțiile cu vehicule, au trecut mai bine de 12 luni de la lansare. Astfel de active sunt considerate cu risc ridicat din cauza posibilității de furt sau deces într-un accident de circulație.

Obiectele imobiliare fac mai des obiectul tranzacțiilor, întrucât au o marjă de siguranță sporită și lichiditate ridicată. În plus, prin transferul dreptului de proprietate asupra unui activ, întreprinderea continuă să-l folosească, dar este scutită de plata impozitului pe proprietate.

Criteriile determinante pentru luarea unei decizii sunt ale acestuia valoarea de piata obiectul închiriat și gradul de amortizare și lichiditate.

Conditii de primire

Practica arată că companiile de leasing oferă vizualizare de întoarcere leasing-ul ca alternativă în situațiile în care obținerea de produse standard nu este posibilă, de exemplu, în cazuri de lichiditate scăzută sau echipamente foarte specializate.

Când vine vorba de o plată în avans, majoritatea tranzacțiilor de leaseback trec fără unul. Dar există cazuri când locatorul solicită plata de la 10% la 30%, în funcție de situația specifică.

Ratele dobânzilor nu diferă practic de creșterea prețului pentru leasingul direct și depind în mare măsură de situația financiară a vânzătorului - destinatarul leasingului, de valoarea obiectului, precum și de durata contractului. Dacă există egalitate ratele dobânzilor Beneficiile leaseback-ului par și mai atractive.

Perioada minimă în majoritatea cazurilor este de 1 an. Durata relatiei este mai mica de 12 luni pentru societatea de leasing fezabilitate economică. Perioada maximă este de până la 3 ani. În cazul în care obiectul tranzacției este un imobil, durata contractului poate fi mărită la 25 de ani, în funcție de firmă.

Asigurarea obligatorie a obiectului împotriva deteriorării și distrugerii a rămas o condiție neschimbată.

Caracteristicile impozitării la efectuarea unei tranzacții

Multe companii apelează la leasing invers pentru a optimiza sistemul de impozitare și a reduce valoarea plăților către buget. Multe companii de leasing atrag în primul rând atenția clienților lor asupra acestui avantaj.

- Acest lucru se datorează în primul rând absenței necesității de a plăti impozite pe proprietate. După semnarea documentelor, obiectul contractului devine proprietatea cumpărătorului, ceea ce înseamnă că locatarul nu poate plăti această taxă.

- În al doilea rând, toate plățile pot fi clasificate drept „Cheltuieli”, ceea ce reduce în consecință baza de impozitare și reduce povara financiară.

- În al treilea rând, atunci când alegeți un leaseback, se aplică amortizarea accelerată. Acest lucru se datorează faptului că obiectul tranzacției trebuie amortizat integral până la sfârșitul contractului de închiriere. Această caracteristică devine și un avantaj pentru societatea de leasing, întrucât cuantumul impozitului pe proprietate, pentru care nevoia de plată cade pe umerii ei, este și el redus.

Cu toate acestea, este de remarcat faptul că această schemă este potrivită numai pentru acei clienți pentru care se aplică astfel de metode de contabilitate fiscală.

Avantajele leasingului invers față de împrumut

Printre avantajele evidente ale utilizării leaseback-ului, este de remarcat atragerea de capital suplimentar fără a priva utilizarea activului. În cazurile în care este necesară o infuzie de fonduri suplimentare pentru a rezolva problemele curente, acest tip de închiriere este mai potrivit ca niciodată.

Fondurile primite, destinate neutralizării consecințelor deciziilor incorecte de management, se vor consolida situatia financiara companie și în cele din urmă să cumpere proprietatea.

În al doilea rând, dar nu mai puțin aspect important, este o reducere a sarcinii fiscale. Datorită însăși naturii leasingului ca tip de leasing financiar, plățile acestuia sunt cheltuite integral.

Această caracteristică este considerată una dintre cele mai importante atunci când se optimizează impozitarea unei întreprinderi. În cazul leaseback-ului, combinația dintre o primire unică a fondurilor la vânzare cu o reducere a costurilor de colectare este de mare ajutor pentru antreprenori.

După cum am menționat mai devreme, leaseback-ul are o serie de avantaje ascunse care apar în funcție de metodele de implementare a acestuia și de caracteristicile fiscale ale organizației.

Dezavantajele leaseback-ului

Leaseback-ul poate fi comparat cu contractarea unui credit bancar garantat cu bunuri imobiliare, vehicule sau echipamente. Cu toate acestea trăsătură distinctivă este că după semnarea documentelor, proprietatea trece la noul proprietar. Și dacă obligațiile de plată a plăților lunare nu sunt îndeplinite, este mai ușor pentru noul proprietar să sechestreze bunul decât atunci când lucrează în cadrul unei scheme de credit. Acest moment poate fi considerat unul dintre cele mai negative în această situație.

Următoarea nuanță cea mai importantă este atenție sporită autorităților fiscale la astfel de tranzacții. Această caracteristică provine dintr-unul dintre avantaje. Dacă, în timpul unui audit, Inspectoratul Fiscal poate dovedi că leaseback a fost folosit pentru a eluda regulile fiscale, antreprenorul poate avea probleme. Pentru a evita acest lucru, se recomandă pregătirea în avans a unei justificări economice a operațiunii.

În situațiile în care obiectul leasingului este o proprietate imobiliară, este necesar să se înregistreze drepturile de proprietate de mai multe ori la agențiile guvernamentale. La transferul proprietății de la vânzător către cumpărător, acesta din urmă trebuie să înregistreze acest tip de tranzacție. La expirarea contractului, este necesar să se efectueze aceeași procedură, dar în ordine inversă. La acestea se adaugă problemele controversate cu înregistrarea terenurilor pe care se află proprietatea. Cu toate acestea, un astfel de scenariu poate fi considerat negativ mai degrabă indirect.

Rezultate

După cum putem vedea, leaseback-ul este o formă foarte specifică de închiriere cu propriile sale avantaje și dezavantaje. Este demn de remarcat faptul că pe piața serviciilor financiare acest instrument nu este cea mai comună.

Leasingul este o cooperare reciproc avantajoasă

Acest lucru se datorează faptului că nu toate bunurile sunt de interes pentru reprezentanții companiei din punct de vedere al investițiilor de capital. Această schemă financiară este mai degrabă folosită ca alternativă în situațiile în care obținerea unui împrumut bancar este imposibilă din mai multe motive.

Video. Ce este leaseback?

Leaseback este o tranzacție care diferă de leasingul obișnuit. Cu leaseback, organizația vinde proprietatea societății de leasing cu drept de cumpărare și o închiriază. Leaseback este un fel de împrumut.

Definiţia leaseback

Leaseback este un tip de tranzacție în care Locatarul acționează simultan ca vânzător al bunului închiriat. Conform acestei proceduri, organizația vinde imobilul unei firme de leasing cu drept de cumpărare și îl aranjează pentru leasing. În această tranzacție, între societatea de leasing și organizație se întocmesc simultan un contract de cumpărare și vânzare și un contract de leasing financiar.

După încheierea unui contract de leasing financiar și a unui contract de vânzare-cumpărare, drepturile de proprietate sunt transferate companiei de leasing, dar proprietatea rămâne în proprietatea organizației. Pe durata contractului de închiriere financiară, Locatarul este obligat să plătească plăți lunare ca în cazul unui contract de leasing obișnuit.

Este necesar să se țină seama de faptul că proprietatea asupra proprietății transferate în leasing poate reveni fostului proprietar după plata tuturor plăților de leasing sau răscumpărarea anticipată, i.e. după îndeplinirea termenilor contractului de leasing financiar.

În practică, contractele de leasing sunt încheiate pe o perioadă lungă - până la aproximativ 5 ani și pot fi prelungite. Termenul unui leasing financiar depinde de valoarea bunului închiriat și de gradul de uzură.

Important:În cazul încălcării termenilor contractului de leasing financiar, societatea de leasing are dreptul să rezilieze contractul de leasing și să păstreze proprietatea pentru ea.

Opinia expertului

Pentru clarificarea celor mai semnificative probleme legate de leaseback, am apelat la Director comercial al Lentransleasing LLC Dmitri Paslavsky.

- Dmitry, care sunt principalele diferențe dintre leaseback și leasingul clasic?

- A. Principala diferență pentru Locator este conștientizarea faptului că leaseback-ul este utilizat cel mai des atunci când este necesar să se atragă capital de lucru, ceea ce indică faptul că starea financiară a Locatarului nu este foarte sigură. Prin urmare, companiile de leasing sunt extrem de precaute față de tranzacțiile de leaseback.

Excepții sunt cazurile în care se utilizează leaseback:

ca alternativă la leasingul direct (de exemplu, dacă obiectul de leasing direct propus este nelichid, atunci Locatorul poate oferi Locatarului să încheie o tranzacție de leaseback pentru obiecte mai lichide deținute de Locatar);

daca schema de achizitie a noii proprietati este extrem de complexa si presupune anumite riscuri pana la livrarea proprietatii in Rusia. Locatorul poate oferi locatarului să cumpere articolul în mod independent și, după livrare, să aranjeze articolul pentru închiriere înapoi (uneori acest lucru opțiune bună pentru achiziționarea de bunuri imobiliare);

Destul de înțeles pentru Locatori (inclusiv din punct de vedere al fezabilității economice) este închirierea cu returnare a unor noi imobile (când o companie, care tocmai a construit un obiect, se străduiește astfel să returneze parțial fondurile în circulație).

B. Există o opinie în rândul Locatorilor pe care leaseback-ul atrage atenție deosebită autorităților fiscale (deși acesta este un tip de leasing cu drepturi depline, prevăzut de Legea federală 164; prin urmare, mulți Locatori evită leaseback-ul în forma sa pură. În acest sens, un mecanism este adesea folosit atunci când este implicată o terță companie, la care Locatarul vinde Articolul, iar apoi această companie acționează ca vânzător pentru Locator.

- Ce obiecte sunt potrivite pentru acest tip de leasing?

- Orice obiecte lichide, ținând cont de vechimea acestora, în funcție de fezabilitatea economică a tranzacției (cu alte cuvinte, la fel ca și în cazul leasingului direct).

- Ce obiecte nu închiriază banca și de ce?

- Evaluarea garanțiilor de către bancă atât pentru direct, cât și pentru leaseback are loc în același mod - cu aceleași reduceri; discountul este afectat, incl. și vechimea articolului închiriat - cu cât obiectul este mai vechi, cu atât este mai mare reducerea.

- Cât de des solicită clienții pentru acest tip de leasing?

- În funcție de situația de pe piața de credit: dacă companiile atrag în mod independent împrumuturi pentru afacerile lor existente fără probleme, atunci leaseback-ul nu este practic interesant pentru ele.

Cu cât este mai scumpă decât rata obișnuită de împrumut pentru întreprinderile mici (15-18%)? Cum se determină tariful pentru acest tip de leasing? Depinde de vreun factor de risc?

- Tarifele pentru leaseback sunt absolut aceleași ca pentru leasingul direct. Acestea depind de lichiditatea Subiectului Închiriat, starea financiara Locatarul și capacitățile unui anumit Locator.

- Care sunt riscurile pierderii unui obiect pentru un client cu acest tip de leasing?

- Exact la fel ca la leasingul direct. Riscul de pierdere, furt și deteriorare este asigurat. Există riscul de grevare a articolului la achiziționarea acestuia, dar aceasta este o chestiune de încredere în locatar (din moment ce acesta acționează în calitate de Vânzător). În cazul leasingului direct, nu există și alte garanții de absență a grevării în afară de bunul nume al Vânzătorului.

- Ce costuri suplimentare suportă clientul la finalizarea unei tranzacții?

- Pot apărea costuri suplimentare la evaluarea bunului închiriat de către un evaluator, deoarece se poate considera necesar să se confirme valoarea.

- Ce este avansul și de ce depinde?

- Avansul depinde de:

Elementul (lichiditatea acestuia);

oportunități și dorință de a lucra la tranzacția Locatorului;

Totul este la fel ca la leasingul direct.

Concluzie

În primul rând, o tranzacție de leaseback este benefică pentru organizația care trebuie să intre în circulație fonduri suplimentare. Utilizarea acestui mecanism permite, după ce a primit fonduri din vânzarea Articolului, să-și continue funcționarea fără a opri procesul de producție.

Leaseback-ul poate fi asemănat cu un împrumut bancar contractat pentru a completa capitalul de lucru.

Este important de reținut: tranzacțiile de leaseback atrag o atenție deosebită din partea autorităților fiscale. Dacă afacerea este curată, atunci totul se limitează la atenție, pentru că (încă o dată!) leaseback-ul este un tip de leasing cu drepturi depline, prevăzut de 164 de legi federale.

Leaseback, spre deosebire de contractele de leasing financiar clasice, nu implică trei părți (vânzător, locatar și locatar), ci două, în tranzacție. Acesta este un tip de leasing în care vânzătorul articolului și locatarul sunt o singură persoană. Acesta este un instrument eficient pentru sau de refinanțare a investițiilor de capital.

Este mai profitabil decât să solicitați un împrumut de la o bancă sau să achiziționați noi active.

Care este mecanismul unor astfel de operațiuni? Cum funcționează leaseback-ul? Societatea își vinde proprietățile companiei de leasing și devine imediat chiriaș (o închiriază). Adică clientul primește 100% din valoarea proprietății și, în același timp, rămâne în folosința sa („returnat”). În acest fel îl poți obține fără a atrage surse suplimentare de finanțare.

Se incheie doua contracte simultan (cumparare si vanzare si leasing). O astfel de tranzacție amintește de emiterea unui împrumut garantat, doar costurile pentru acesta vor fi mai mici decât dobânda plătită băncii. În plus, leaseback permite unei întreprinderi să minimizeze costul plății impozitelor, deoarece plățile de leasing sunt complet incluse în costul de producție.

Economiile de taxe sunt posibile și datorită utilizării care este permisă în acest caz. La încetarea contractului, proprietatea (egale cu aproape zero) este transferată în bilanţul acestei întreprinderi. Prin urmare, folosind leaseback, puteți reduce impozitul pe o astfel de proprietate la sume simbolice.

În acest caz, nu se schimbă de fapt locația și poate fi folosit în continuare în procesul de producție.

Cu toate acestea, există anumite nuanțe ale încheierii unor astfel de tranzacții. Așadar, pentru a evalua riscurile, potențialul locatar trebuie să calculeze consecințele fiscale înainte de încheierea unui contract, astfel încât tranzacția să nu se dovedească a fi neprofitabilă. Acest lucru este valabil mai ales dacă este necesară închirierea de echipamente, utilaje sau mașini, care sunt reflectate în bilanțul beneficiarului la un preț redus, deoarece taxele vor fi calculate pe baza prețurilor reale.

Autoritățile fiscale monitorizează destul de strict tranzacțiile de leaseback (suspectând posibilitatea de fraudă cu plăți), acordând o atenție deosebită acelor întreprinderi care au probleme cu păstrarea documentației și contabilitate fiscală. Leaseback este folosit pentru a îmbunătăți indicatorii bilanțului prin vânzarea proprietății nu la valoarea reziduală, ci la o valoare care de obicei o depășește semnificativ. Dar legea leasingului nu interzice locatorului să cumpere proprietăți de la proprietar. Prin urmare, contractul de leaseback respectă pe deplin cerințele legale.

Cu toate acestea, nu este recomandat să se încheie astfel de tranzacții pentru întreprinderile foarte tinere care nu s-au maturizat încă din punct de vedere economic. Leasingul se justifică în perioadele de modernizare serioasă a întreprinderilor stabile, care în acest moment nu au suficiente fonduri proprii sau nu au ocazia (timp) să caute mai mult opțiuni adecvate finanţare.